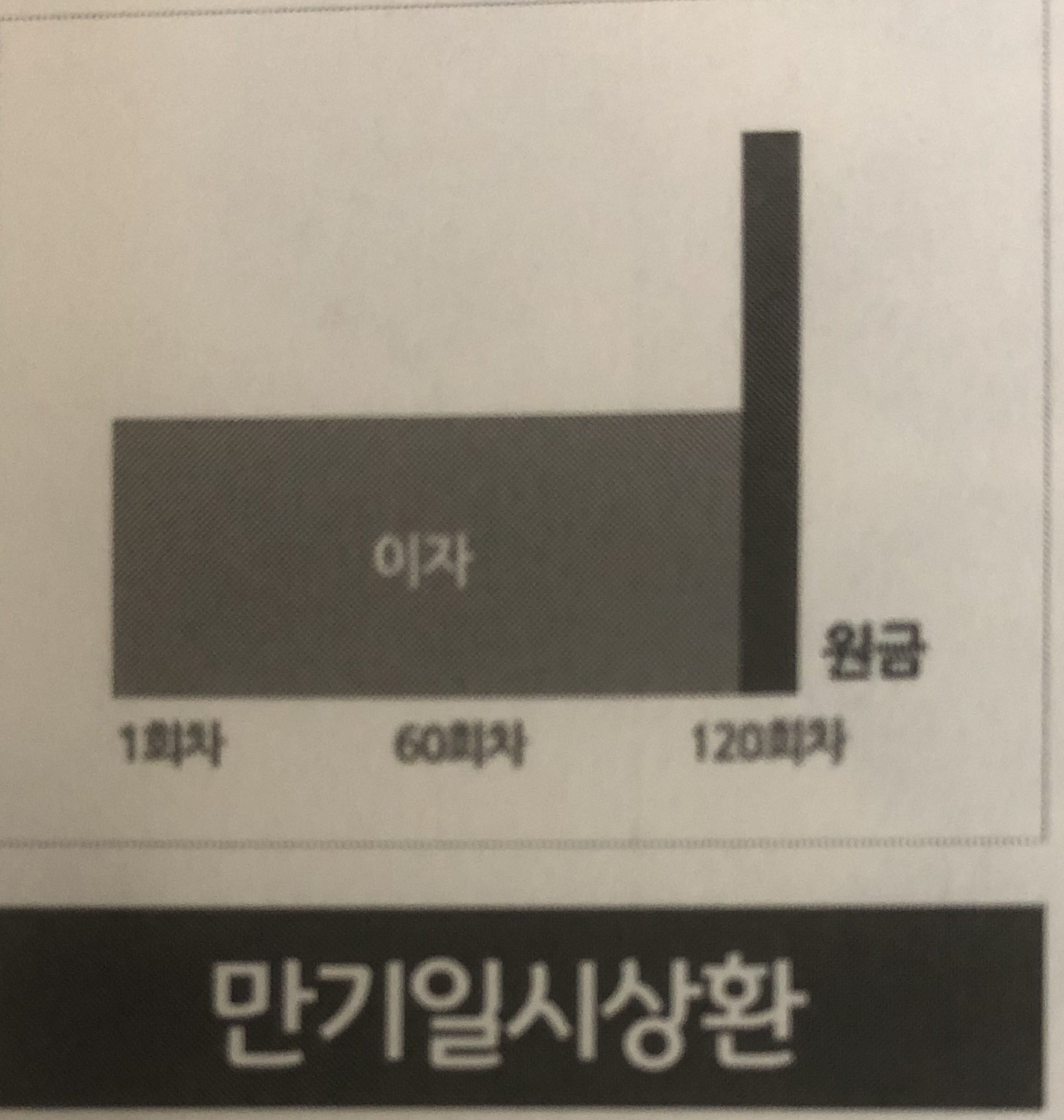

만기일시 상환

대출 만기일에 원금 상환; 매월 일자를 꾸준히 지불함

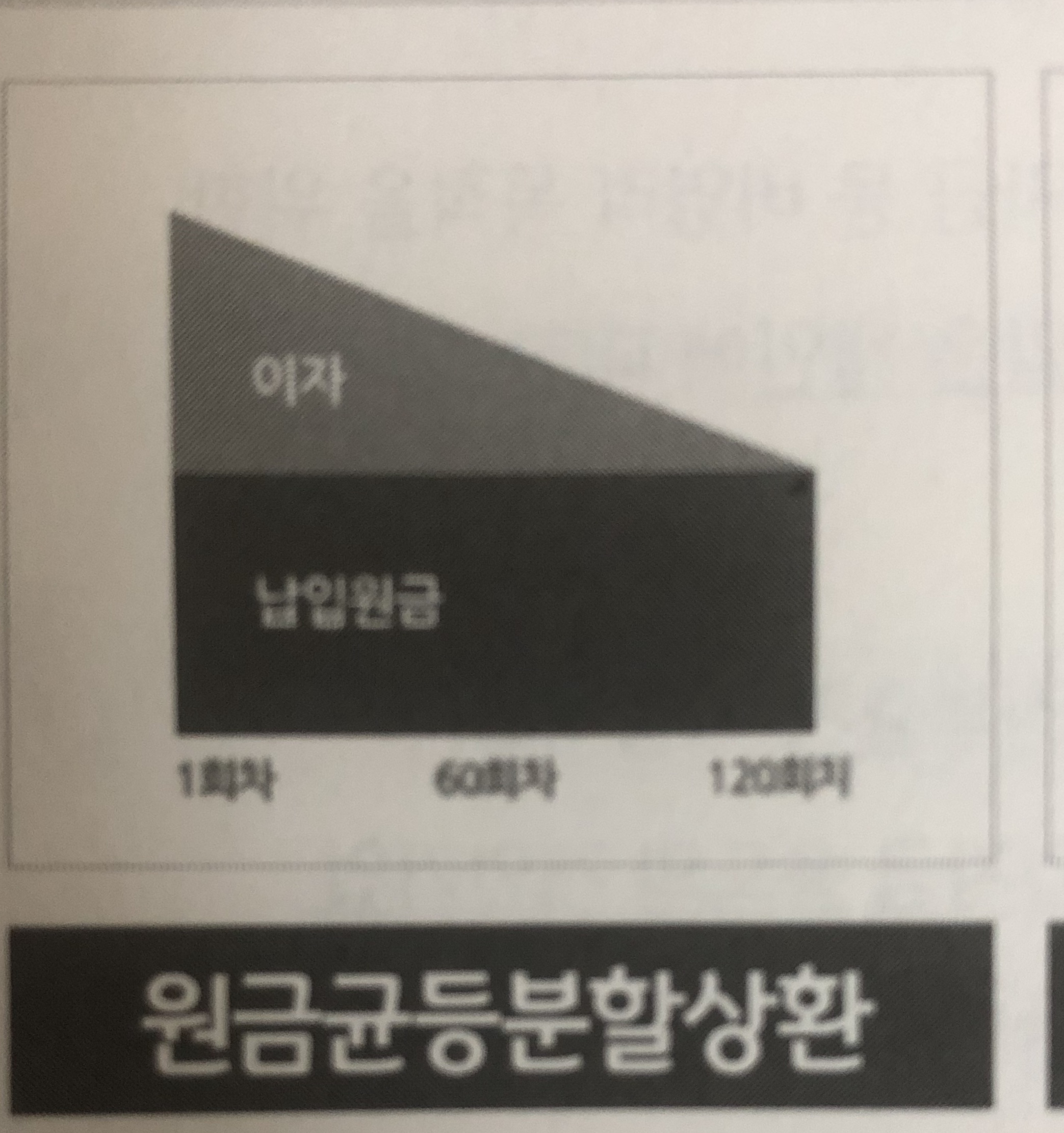

원금균등분할상환

매월 상환하는 원금은 동일+ 초기에 내는 이자금액이 많고 갈수록 이자금액이 줄어드는 형태

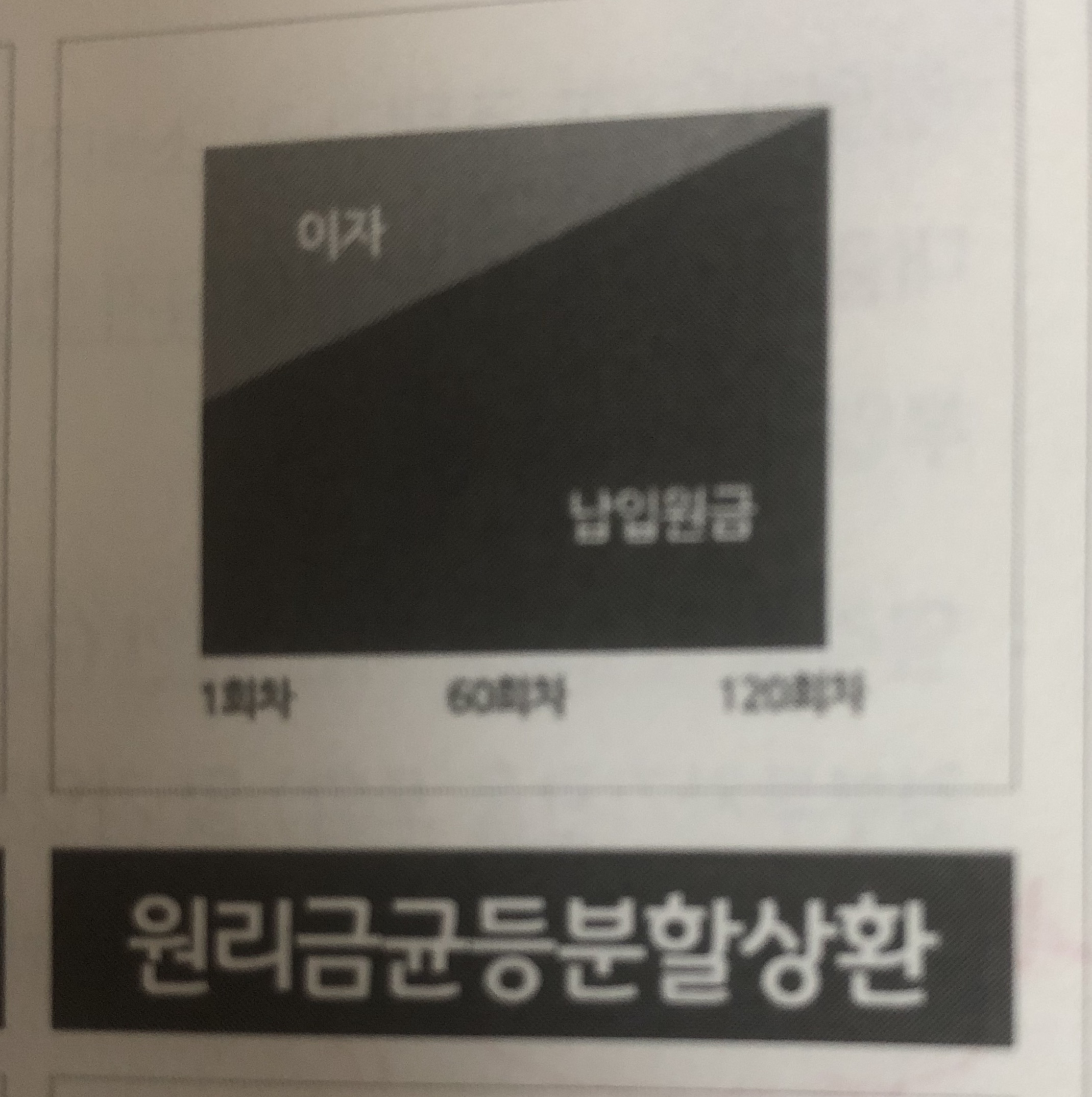

원리금 균등 분할 상환

원금과 이자를 대출 만기까지 매월 같은 금액으로 상환하는 방법

원금 균등분할 상환 vs 원리금 균등 분할 상환

대출만기까지 갔을경우 상환금액 비교해보면,

대출금액 1억 / 대출금리 6프로 / 대출기간 (약정기간)120개월=10년

첫번째 이자내는 금액 비교 (대출내고 첫월에나가는 이자)

원금균등분할 1,333,000원대

월리금균등분할 1,110,000원대

10년동안 원금빼고 낸이자 총합산 금액

원금균등분할; 30,250,000원대

원리금균등분할;33,220,000원대

+++++++++++++++++++++++++++++

처음에 이자내고 생활하기 빡빡함건 원금균등이지만 갈수록 내는게 적어질것이고 , 결국 원리금균등분할보다 원금뺀 이자합산 비용은 덜 내게 된셈.

집대출 받고 오래오래 살경우 , 그렇지 않을 경우를 비교해서 또한 매월 들어오는 월급을 비교해서 상환방식을 따져야 겠네요. 무턱대고 처음부터 조금 내는걸 선호하면 나중에 본인이 낸 이자를 보고 입이 벌어질듯

+++++++++++++++++++++++++++++++

코로나 이슈가 사라지지도 않은 지금, 부동산 이슈로 핫한 대한민국. 무주택자인 저도 부동산관련하여 이것저것 공부하고 있는 상황인데요. 매수심리가 떨어지긴 했는지 여기저기 매물은 쏟아져 나오는 ? 기분인데 가격은 좀처럼 떨어지지 않아 속상하네요. 싸게 사겠다는 심리보다는 이삼개월전 가격정도만 가도 매수해보려 할텐데 .. 이런 심리로 계속 내집마련을 미루고 있는건 아닌지 .. 마음이 왔다갔다 하네요.

'부동산' 카테고리의 다른 글

| 보금자리론 LTV 기준 (18) | 2020.08.01 |

|---|---|

| 무주택자 . 생애최초특별공급 민간분양. 젊은층 청약당첨 조건. (30) | 2020.07.21 |

| 무주택자. 서울 그린벨트 지역에 관심집중 (40) | 2020.07.11 |

| 청년우대형 주택청약종합저축 (22) | 2020.07.11 |

| 건폐율 및 용적율이란? (2) | 2020.07.06 |